貸借対照表はいつ時点の評価?

貸借対照表の資産は、買ったときの金額で仕訳します。

この買ったときの金額のことを会計では「取得価額」といっています。

資産の多くは、この取得価額、つまり取引した過去の金額です。

つまり、「今お金に替わるとしたらいくらなのか?」は、貸借対照表を見てもそのままではわからないわけです。

貸借対照表の金額だけではわからないことも

たとえば、売掛金。

貸借対照表では、取引のあった時点での将来の入金予定の金額になっています。

ただ、予定は未定ともいいます。

回収がむずかしいこともあるでしょう。

貸借対照表の金額をそのまま(取引時点の金額)にしておくと、判断を間違うことになります。

在庫や保険積立金なども同じです。

在庫は売れ残りの商品なわけですから、今も同じだけの価値が残っているのかどうかといえば…むずかしいでしょう。

保険積立金も。解約返戻金がついていれば受け取れる金額も変わっていきます。

仕訳したときの金額が、今も実態を表しているとは限りません。

そのため、実態を表す時価に置き換えるという処理があります。

時価評価といいます。

実態を知るための時価評価

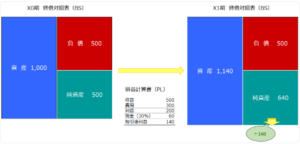

貸借対照表の資産については、時価評価をやってみましょう。

前述の例でいえば、

・回収できない売掛金 → ゼロ円で評価

・売れ時が過ぎてしまった在庫 → 売る金額で評価

・解約返戻金のある保険積立金 → 解約返戻金の額で評価

土地などの不動産についても、貸借対照表は取得価額ですから、時価で評価してみると実態は見えてきます。

今回は資産についてでしたが、負債については引当金(賞与など)を計上してみるといった評価もあります。

その結果、実態の純資産は増えるのか、それとも減るのか。

貸借対照表をチェックすることも大事なわけですが、その金額がいつ時点の金額なのかは念頭においておくといいでしょう。

少なくとも、そのままの貸借対照表よりかは、時価評価を反映した貸借対照表のほうが実態は表しているといえます、